来源 | 财通社

撰文 | 何剑岭

中国内地工程机械企业纷繁进犯港股的势头愈演愈烈,当今已有三一重工(06031.HK)、中联重科(01157.HK)、三一国际(00631.HK)等在港股交游。如今,又有一家同业运转发起冲刺。

近日,临工重机股份有限公司(简称临工重机)向港交所递表,中金公司与兴证国际担任联席保荐东说念主。

值得珍惜的是,临工重机的上市之路相比鬈曲。早在2022年12月,公司曾冲刺上交所IPO,后于2024年1月胆怯央求。2024年12月,公司与中金公司签署联接契约,但之后莫得什么本色性进展。

冲击A股受挫后,临工重机于2025年11月初度向港交所递表,在央求6个月后失效之后,再次于本年5月二次递表。

主打矿山开发

临工重机主要从事矿山、高空功课、物料搬运等范围机械开发的研发、假想、制造、销售和作事,旗下研发中心散播于中国、日本及墨西哥,何况在中国及墨西哥设厂。公司主要推动居品与措置决议的全面电动化、数字化及低碳转型,并为客户赋能矿山车队经管。

临工重机的垂危特征在于珍惜国际化业务,公司在各人100多个国度和地区销售居品及措置决议,在亚洲、欧洲、非洲及好意思洲等主要市集占有垂危地位。

证明弗若斯特沙利文的尊府,各人工程机械开发市集限制2025年达到东说念主民币24,839亿元,瞻望至2030年将进一步增长至东说念主民币31,353亿元,复合年增长率约为5.2%。同期, 临工重机计算的细分行业,即矿山开发、高空功课开发以及物料搬运机械作行业为时刻密集型范围,正在快速增长。

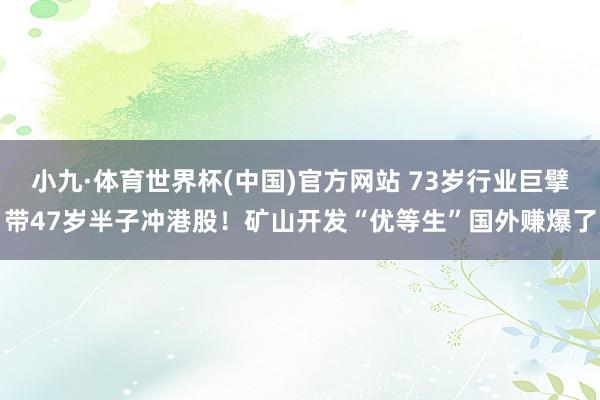

临工重机的收入主要来自销售矿山开发、高空功课开发、物料搬运机械以及后市集作事过头他。

其中,矿山开发是重中之重,2023年到2025年的收入占比均越过50%,近两年更是接近60%,矿山运载开发是大头。高空功课开发的收入占比逐年下跌,从2023年的39.7%降至2025年的26.5%。物料搬运机械及后市集作事的收入占比固然不高,但是2025年同比增长皆很迅猛。

国外业务很获利

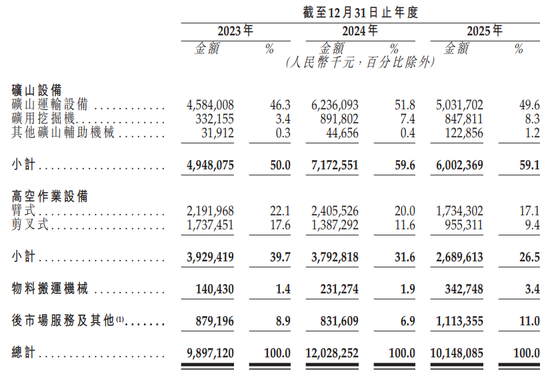

从地区的收入离别来看,公司的国外业务近两年发展得很出色。

2023年至2025年,临工重机的国外收入占比从32.2%增长到51.3%,2025年占比初度冲破一半,竣事了历史性的收货。其中,亚洲、非洲和好意思洲的占比增长最为显著。

好意思洲的占比更是在2025年同比竣事了近两倍的增长,这在好意思国进行各人关税战的配景下尤为贫窭。这昭着与公司开发的墨西哥工场密切计划,有用地躲闪了好意思国和加拿大的计划关税。

相较之下,中国内地的收入占比逐年下跌,从2023年的67.8%跌落至2025年的48.7%。

这一变化的背后是不同地区毛利率的互异:2025年中国内地业务的毛利率仅为17%,而国外业务的毛利率高达29.7%。昭着国外业务更为成心可图。

净利润近年飞腾

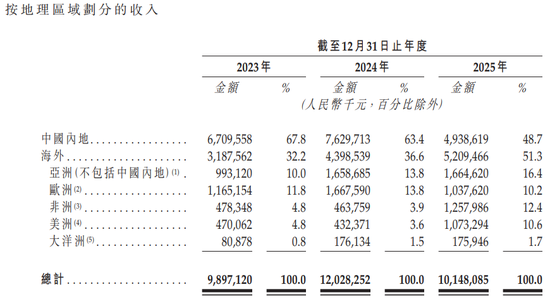

从近三年的功绩来看,临工重机分解优秀。

从交易收入来看,波动相比显著。2023年到2025年分别为98.97亿元、120.28亿元、101.48亿元。2025年出现显著回落。

毛利润方面较为分解,2023年到2025年分别为18.57亿元、24.19亿元、23.90亿元。

尽管如斯,临工重机的净利润倒是近年飞腾,2023年到2025年分别为9.74亿元、10亿元、10.40亿元,原因要而论之在于高毛利的矿山开发收入占比提高、高毛利的国外市集业务量增多。

从研发干与来看,小九·体育世界杯(中国)官方网站临工重机很舍得下本:2023年到2025年分别为3.20亿元、4.15亿元、3.37亿元。

从计算行径的现款流来看,临工重机亦然“优等生”,近三年分别达到3419万元、9.47亿元、3.76亿元。

但是,临工重机也靠近工程机械行业共同的风险:一是矿山开发受矿业老本开支影响大,属于强周期行业,因此存在收入及利润不分解的重荷;二是高空功课开发国内竞争是非、需求走弱,导致收入下跌;三是应收账款周期偏长,现款流存在波动的可能。

行业巨擘+老下属的黄金搭档

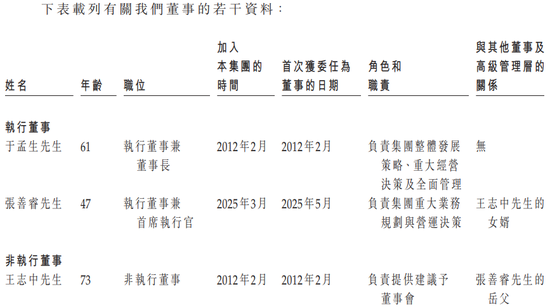

说到临工重机,就不得不提其非彭胀董事之一:现年73岁的王志中。

米兰体育官方网站 - MILAN

王志中是工程机械行业的巨擘级东说念主物,亦然“临工系”的首创东说念主和中枢元老。

山东临工前身是1972年树立的临沂工程机械厂,亦然临工品牌着手地。王志中是山东临工老厂长、首创东说念主。2005年,临工集团树立,王志中为首创东说念主、实控东说念主,山东临工成为中枢子公司,主营装载机、挖掘机。

2012年,临工集团投资开发山东临沃重机(临工重机前身),并于2022年股改改名为临工重机股份有限公司,成为临工集团旗下的中枢上市平台和重心子公司,主营矿山开发、高空功课平台。

王志中固然仅仅临工重机的非彭胀董事,但通过临工集团障碍抛弃临工重机55.50%的股份成为推行抛弃东说念主,推行上亦然临工重机幕后的果然决策者。

除了王志中以外,临工重机的彭胀董事兼董事长于孟生也值得一提。

于孟生现年61岁,平直及障碍握有临工重机约5.06%的股份。在山东临工的老国企时间,于孟生是王志中麾下的中枢高管之一,在临工集团时间亦然集团的中枢鼓吹和元老级东说念主物,崇敬将王志中的决策付诸实施。

临工重机时间,王志中平直任命于孟生担任董事长,全权崇敬矿山开发、高空功课平台等新业务,是典型的“雇主镇守,元老带队”的单干形态。

因此,两东说念主的联系既是落魄级,亦然创业战友,更是黄金搭档。

值得一提的是,王志中还向临工重机引入了我方的眷属成员。招股书显现,临工重机的彭胀董事兼首席彭胀官这一要职,由现年47岁的王志中半子张善睿担任,崇敬紧要业务诡计与营运决策。

张善睿2001年毕业于复旦大学电子资讯系统专科,2006年取得好意思国密苏里大学罗拉分校(现称密苏里科技大学)电脑工程硕士学位,并于2012年取得加州大学洛杉矶分校工商经管硕士学位。

张善睿曾在硅谷创立北谷电子,主攻工程机械电控系统、物联网T-Box、抛弃器,一度将高空功课平台剪叉抛弃器的出货量作念到各人第一。之后,他又担任泺谷科技总司理、蜕变点企业经管合鼓吹说念主等。

正因为有这些创业和高管配景,张善睿的2025年3月“空降”临工重机,2月后即出任彭胀董事兼CEO,那时还因“入职仅3个月就领薪90万元”火了一把。

当今,张善睿崇敬平常计算、时刻研发、电动化/智能化、各人化、降本增效,念念必能为临工重机港股IPO提供助力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:杨红卜 小九·体育世界杯(中国)官方网站